Hace unas semanas te ayudamos a conocer las claves del nuevo sistema de cotización para autónomos tras la publicación del Real Decreto-Ley 13/2022. Hoy ampliamos toda esa información para refrescar algún detalle y aclararte alguna duda más.

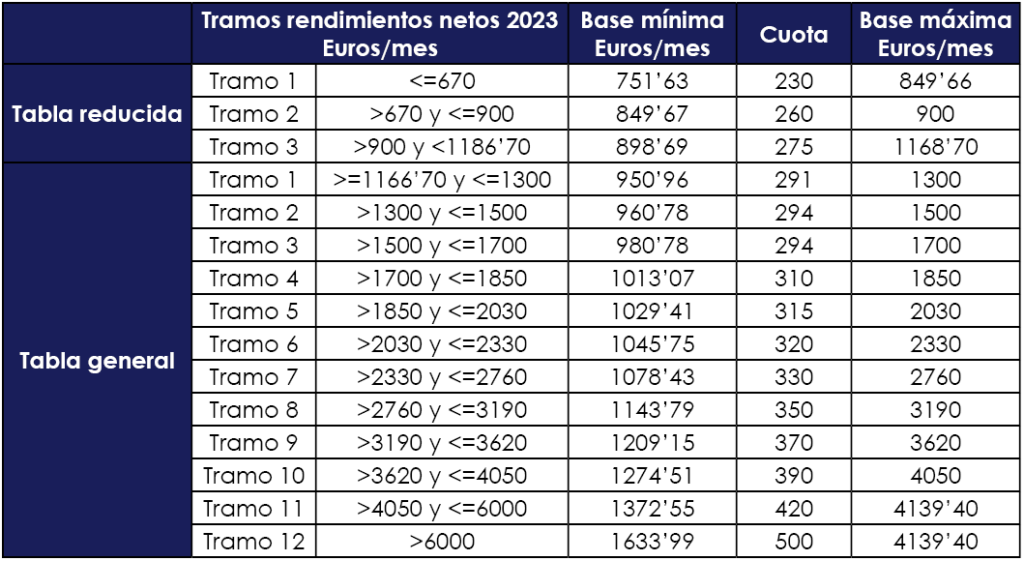

Como te contamos l@s autónom@s cotizarán en base a su rendimiento neto. Deberán elegir una base en previsión del promedio mensual. Estas bases serán provisionales hasta la regulación al año siguiente. Para establecer la cuota a pagar se ha publicado una tabla reducida y una general que contempla diversos rangos secuenciales en base a los rendimientos. Al establecer los rendimientos se tendrá en cuenta, como norma general la retención del 7%.

Se puede cotizar por encima de lo determinado por el rendimiento, nunca por debajo.

Excepcionalidades

En 2023 la base no podrá ser inferior a los 1000€ en casos excepcionales como:

- Familiares del autónomo incluidos en el RETA, lo que se conoce como «autónomos colaboradores».

- Los incluidos en el RETA como autónomos societarios.

Durante 2024 y 2025 no podrán cotizar por debajo de los establecido en la Ley de Presupuestos Generales del Estado.

6 cambios al año

Los autónomos podrán realizar hasta 6 cambios de tramo anuales. De este modo podrán ajustar su cotización eligiendo dentro de los límites aplicables en cada ejercicio. Este trámite lo deberán solicitar a la Tesorería General de la Seguridad Social.

Estos cambios tendrán los siguientes efectos:

- 1 de marzo, si se solicita del 1 de enero al último día natural de febrero.

- 1 de mayo, si se solicita del 1 de marzo al 30 de abril.

- 1 de julio, si se solicita entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se hace entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si se solicita entre el 1 de septiembre y el 31 de octubre

- 1 de enero del año siguiente, si la solicitud se hace del 1 de noviembre al 31 de diciembre.

Junto a la solicitud se debe aportar la declaración del promedio mensual del rendimiento económico neto anual que prevean obtener.

Cuota reducida

Se establece una nueva cuota reducida al inicio de la actividad

- Con carácter general se aplica la cuota reducida de 12 meses quedando l@s trabajador@s excepcionados de cotizar por cese de actividad y formación profesional. En el caso de personas con discapacidad igual o mayor al 33%, víctimas de violencia de género o de terrorismo este periodo será de 24 meses. Entre 2023 y 2025 la cuota será de 80€.

- Transcurridos los 12 primeros meses se podrá ampliar a 12 meses más aquell@s autónom@s cuyos rendimientos netos anuales sean inferiores al SMI. En caso de personas con discapacidad mayor o igual al 33%, víctimas de violencia de género o terrorismo este segundo periodo tendrá una duración de 36 meses y la cuota será de 160€ mensuales.

Aquí puedes consultar todas las novedades del RD 13/2022 del 26 de julio.

Si aún tienes dudas en asesoría Duart-Ferris estamos dispuestos para atenderte.